储能板块跌3.44%,宁德时代与中国电建将在储能领域开展全面合作|储能周评榜

2

2023-06-25

卓创资讯聚酯分析师 张晓楠

关键词:产能扩张 供应压力 库存下降

【导语】2023年,中国PX-PTA-聚酯产业链上下游市场产能继续扩张。但PX-PTA-聚酯上下游市场供需错配较为明显,叠加聚酯终端需求恢复相对缓慢,预计三季度初,聚酯终端传统消费淡季影响下,PX-PTA-聚酯上下游市场整体供应压力或逐步上升。

2023年上半年,聚酯及其上游新增产能不断释放,预计5月PTA月产量为上半年新高,6月聚酯月产量为上半年新高,PX-PTA-聚酯市场供应充足。聚酯下游新增产能呈现区域化分布特点,且开机率仍维持同期相对低位水平。随着7月,聚酯终端需求继续转淡,预计从聚酯端开始,工厂去库压力或逐渐加大。PX-PTA-聚酯上下游市场或通过主动调整产能利用率和生产节奏,逐步改善供需关系,达到供需再平衡。

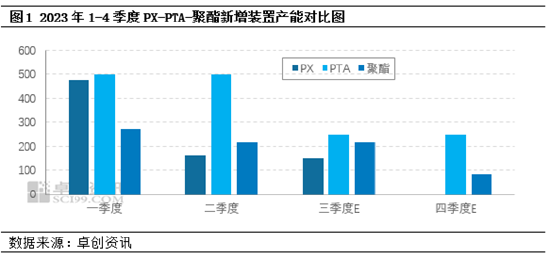

PX-PTA-聚酯产业链产能集中释放

2023年,PX-PTA-聚酯上下游市场新增装置产能数量分布不均匀,PTA市场新增装置产能数量相对较大。据卓创资讯统计,2023年上半年,PX新增装置产能635万吨,预计全年新增产能785万吨;上半年,PTA新增装置产能1000万吨,预计全年新增装置产能1500万吨;上半年,聚酯新增装置产能约491万吨,预计全年新增装置产能794万吨。

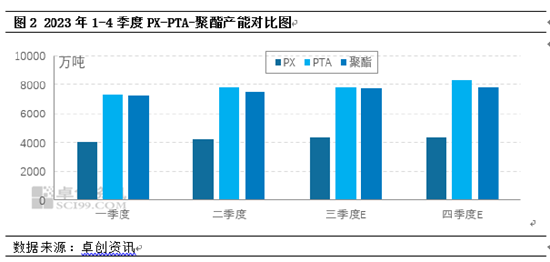

PX-PTA-聚酯上下游市场产能结构变化不大

2023年, PX-PTA-聚酯上下游市场产能结构形态仍呈现中间大,上游小的特点。据卓创资讯统计,PTA产能基数相对较大,截至2023年6月20日,PX产能为4231万吨,PTA产能为7780.5万吨,聚酯产能为7511.5万吨。从上游原料消耗量占比来看,PTA供应压力相对较大。PTA占PX下游需求的99%,生产一吨PTA消耗0.655吨的PX;另外聚酯占PTA下游需求的96%,生产一吨聚酯消耗0.855吨的PTA。受此影响,PX-PTA-聚酯上下游产能结构形态特点,导致行业利润集中在上游PX端,尤其是集中在炼化一体化的PX生产端。

2023年上半年,PX-PTA-聚酯上下游市场供需错配较为明显,或会影响下半年投产节奏。二季度聚酯工厂开工负荷稳步提升,但聚酯工厂库存仍处于合理水平,且处于近三年相对较低水平。预计三季度聚酯新增装置产能温和释放,PTA市场供应压力或相对较小。但PX-PTA-聚酯本轮产能扩张临近尾声,加之四季度聚酯终端市场需求恢复情况有待观望,预计三季度PX-PTA-聚酯上下游新装置投产节奏带来的供需调整,将最终影响四季度PTA-聚酯新装置投产的节奏。

聚酯终端市场需求恢复有待观望

2023年聚酯终端需求弱修复为主。上半年聚酯终端内需市场整体缓慢恢复,外贸订单量较少,下半年关键看聚酯终端内需市场的释放。今年春节后聚酯终端市场需求恢复缓慢,多数织造工厂复工较晚。清明节前后内销订单旺盛,但进入5月内贸订单量就开始不温不火,6月淡季行情日渐明显。春节前外贸接单情况尚可,但春节后外贸订单下达迟缓。内销市场逐步进入淡季后,往年海外四季度服装、家纺用料的订单应该陆续下达,但今年市场订单体量少,面料贸易商也不敢贸然下单。据聚酯终端织造工厂反馈,今年端午节,五一节均有停机放假或者减产的状况,往年是不会出现的,主要原因还是终端需求恢复缓慢,织造产能过剩格局严重。下半年来看,终端纺织服装的需求难以有爆发性增长,但今年出现冷冬的概率较大,内需复苏预期依然存在,内销市场可以持谨慎乐观态度。

聚酯下游新增机械数量放缓

2023年,聚酯下游加弹机加工费低位运行,加弹机增量相应放缓。DTY是通过拉伸POY形成的,然后经过细纱和捻合等加工工艺来达到纤维想要的弹性。由于柔软度和弹性较好,2018年以来,织造机械DTY消耗量增速大于FDY消耗量增速,加之DTY盈利能力相对较强,也刺激新增加弹机数量速度明显提升。但2023年聚酯终端需求弱修复为主,化纤加弹行业面临产能过剩、库存高企、利润下降等多重考验。受此影响,除龙头聚酯工厂配套的加弹设备陆续安装完成并投放生产外,多数加弹企业谨慎投资扩大生产规模。据卓创资讯统计,截至2023年5月底,聚酯(涤纶长丝)TOP5工厂配套的加弹机数量在3327台附近,占加弹机总数量的13.93%附近,较去年增长2.05个百分点。近几年聚酯(涤纶长丝)龙头企业新增加的加弹机多为1500型加弹机,锭位数为384锭,不仅提高了单台日产量,还实现了高速化与自动化,且加弹车间配备全自动包装系统。据卓创资讯了解,今年也有部分苏南加弹企业迁移至苏北地区后,扩大了生产规模。苏北地区加弹企业新上的加弹机也都是高速纺加弹机,多为360锭15节。这类加弹机较往常的288锭12节加弹机日产更高,成本更低,在加工费不断下降的当下,更具竞争力。2023年,聚酯下游加弹机增速放缓,但预计国内加弹机年底可达24500台附近的存量,且以大加弹机为主。加之今年国内经济稳固恢复,弹丝出口温和增长,预计今年加弹机开机率略高于去年,因此聚酯下游市场需求或保持稳定增长态势。

2023年上半年,PX-PTA-聚酯上下游市场仍处于新产能扩张期,而聚酯终端需求受美欧经济衰退风险影响,增长速度相对缓慢,这就导致PX-PTA-聚酯上下游市场由上至下,呈现市场供应压力逐步加大,行业盈利水平逐渐下降的趋势。展望下半年,聚酯终端需求谨慎乐观,聚酯下游需求稳定增长,预计PX-PTA-聚酯上下游市场有序扩张,行业供需基本面相对健康。首先,伴随聚酯终端需求弱复苏,聚酯企业权益库存或能维持在合理水平,聚酯市场供应压力将整体小于去年。其次,PX-PTA-聚酯上下游各个环节产能扩张多集中在头部企业,伴随PX-PTA-聚酯上下游市场产能集中度进一步上升,市场增量也可以通过龙头企业提升行业自控能力,及积极开拓海外市场等方式被逐步消耗。但是PX-PTA-聚酯上下游市场毛利多集中在PX端,从PTA到聚酯再到聚酯下游加弹和聚酯终端织造环节,都有不同程度的亏损情况,这也对下半年PX-PTA-聚酯上下游市场供需调节能力提出了更高要求。