炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

【方证视点】流动性有后备军 重返万亿待出发——0615

来源:伟哥论市

核心观点

在央行先行下调7天OMO利率的影响下,昨市场风险偏好出现回升,两市成交量时隔25个交易日重回万亿之上,北上资金虽仍在流出,但深市已由流出转为净流入2.19亿,降息的预期以及A股的流动性有望宽松之下,成长科技板块或将继续走强。

盘面分析

6月13日,央行时隔10个月再次下调OMO利率,市场信心得到一定提振。最终,大盘以下跌0.14%收盘,创业板下跌0.17%,两市成交量较前一日增加6.20%,时隔25个交易日,沪深两市交易量重返万亿,这也说明场外资金开始流入,情绪有所回升,信心仍需提振。

量能有所增加,个股活跃度增加,分化有所增加,昨有48家个股涨停,其中有4家个股20%涨停,有66家个股涨幅在10%涨停板之上,有6家个股跌幅在10%以上,无个股跌停,涨幅超过5%个股有178家,跌幅超过5%的个股46家。表现稍好的为白酒、工程机械、预制菜、石油化工等,表现稍弱的为银行、电信、锂电、电力、运输等,赚钱效应回升,亏钱效应不减,蓝筹拖累指数,量能重回万亿,大盘蓄势待发,是周三***主要特征。

技术面分析

从技术上看,周三大盘高开之后绕前一收盘点位窄幅震荡运行,尾盘以下跌报收,并呈价跌量增的态势。5日线支撑,半年线反压,20日线失守,价跌量增的量价关系,短线盘中有回调压力,但日线MACD指标继续多头强化,也将制约大盘盘中回调的空间。

分时图技术指标显示,15分钟MACD指标空头强化,30分钟MACD指标空头强化,60分钟MACD指标即将死叉,60分钟SKD指标死叉且空头强化,短线盘中还有回调压力

上证50价跌量增,5日线支撑、20日线得而复失,价跌量增的量价关系,加之K线组合的“揉搓线”态势,短线盘中有回调压力,但日线MACD指标多头强化,回调的空间或有限。

科创50价跌量缩,10日线、20日线、30日线及年线失而复得,90日线反压,日线MACD指标继续多头强化,短线盘中有继续挑战90日线上方压力的要求,能否放量站上90日线将决定6月6日留下的缺口能否回补。

创业板价跌量增,10日线得而复失,价跌量增的量价关系,短线盘中有回调压力,但日线MACD指标金叉,日线SKD指标多头强化,制约指数盘中回调空间,5日线附近有望获得支撑。

综合技术分析,我们认为,90日线对大盘的反压较为明显,短线盘中有技术性回调压力,但沪深两市成交量重返万亿之上,有利于大盘后市运行,短线回调空间有限,有望走出强劲的反弹走势,若量能继续保持在万亿之上,后市大盘有望站在半年线之上,并开启新一轮上涨走势,若量能重新萎靡,则大盘在半年线下方窄幅震荡整理。

基本面分析

6月13日,央行公布2023年5月金融统计数据:5月,社融新增1.56万亿,市场预期1.99万亿,人民币***增加1.36万亿,市场预期1.45万亿;5月末,社融规模存量同比增长9.5%,市场预期9.8%,M2同比增长11.6%,市场预期12.1%。

具体来看,5月社融口径新增人民币***1.22万亿,同比少增6173亿,这或许指向当前融资供需两端双弱。***债当月新增5571亿、同比少增5011亿,从专项债发行节奏来看,5月专项债发行2755亿、同比少3565亿,累计同比则从1-4月多增转为少增,新增专项债发行节奏有所放缓,同时去年同期专项债集中发行基数较高也是另一大因素,而6月的***融资前期基数高达1.6万亿,或将继续拖累6月社融表现。非标方面,委托***和信托***均同***别多增167亿和922亿,或主要系基建配套融资需求较强,但未贴现银行承兑汇票减少17***亿元,同比多减729亿元,或主要因为经济活力不足,开票需求降低所致。

从信贷上看,5月延续了4月信贷转弱的趋势,居民信贷仍处在低位,企业中长期***虽保留了一定的韧性,但企业短期***及票据融资的大幅同比少增下,明显拖累了5月信贷数据。具体来看,5月新增人民币***1.36万亿元,同比少增0.53亿元,分类别看,居民部门短期***、中长期***当月分别新增1988亿、1684亿;分别同比多增约148亿及637亿。居民中长期***虽止住了负增长趋势,但单月新增1684亿的数据明显弱于历史同期数据,后续居民中长期***能否回升还需持续观察。

企业端中长期***体现出较强的韧性,短期***却显现拖累迹象,票据融资在前期高基数及今年以来对于票据冲量行为的限制之下,大幅少增。具体来看,5月企业短期***新增350亿,同比少增2292亿,中长期***新增7698亿,同比多增2147亿,票据融资新增420亿,同比少增6709亿。

5月M1同比增速回落至4.7%, M2回落至11.6%。从存款来看,企业存款大幅流出,同比少增1.2万亿,反映企业收入或出现下滑,成为拖累5月M2下行的主要因素。居民存款新增5364亿,虽同比少增了2029亿,但显著高于疫情前的历史同期水平,这说明当前居民的消费态度仍偏谨慎。社融-M2剪刀差继续上行至-2.1%,体现实体经济资金空转的情况边际改善,M1与M2剪刀差收窄至-6.9%、但差值依然较大,指向实体经营活力仍显不足。

但值得注意的是,5月新增非银存款3221亿,在去年的理财“赎回潮”之后,新增非银存款在3月由负转正后,5月同比多增了约650亿,这或许验证我们此前对于4月金融数据的分析,在当前无论是居民端还是企业端,消费及投资态度都偏谨慎的情况下,“资产荒”的迹象已初显端倪,居民在提前偿还***后,资金或将再度倾向于投资于资本市场,但在A股当前热门板块估值水平过高的情况下,理财机构缺乏好的入场时机,因此当前的A股或许存在“备用***”充足,但市场风险偏好较低的情况。

在5月金融体现出当前融资需求端依旧不足的情况下,在几大国有银行下调了存款利率,股份制银行也在后续跟进后, 6月13日,央行开展20亿元的7天逆回购操作,利率为1.9%,下调10bp,而在先行下调7天OMO利率的情况下,6月15日MLF利率有望下调10BP,LPR利率也将同步下调。

我们在近期就多次提示过,在5月多项经济数据低于预期下行的情况下,市场对于政策释放的博弈程度越来越高,而在政策尚未释放之前,市场风险偏好难以提振,但随着7天OMO利率的率先下调,无疑极大的提振了市场信心,并且在存款利率下行的情况下,居民资金或将进一步向资本市场转移,A股流动性将进一步提升,这也将明显利好我们今年强调的双主线之一的科技成长板块,而随着市场风险偏好的提升,两市量能也重回万亿之上,场外资金的重新入场,A股有望加快完成蓄势整理期,以待突破前期高点的压力。

操作策略

在央行先行下调7天OMO利率的影响下,昨市场风险偏好出现回升,两市成交量时隔25个交易日重回万亿之上,北上资金虽仍在流出,但深市已由流出转为净流入2.19亿,MLF及LPR的有望降息以及A股的流动性有望宽松之下,成长科技板块或将继续走强。操作上,轻指数、重个股,逢低关注 “国字号”股、TMT强势股、新能源强势股、公用事业、医疗信息化、军工及近一段时期以来的超跌股,回避退市风险股及垃圾股。

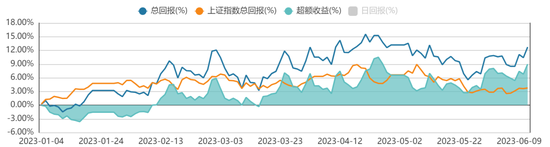

择时模拟股票组合

图表1:2023模拟股票组合

数据来源:方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

数据来源:方正证券研究所 WIND资讯

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。